Quelques chiffres et statistiques (hors résultats financiers) suite à la publication des résultats d'Orange au 31 mars. Ces chiffres portent sur l’activité Internet et sur l’activité mobile.

Orange s’appuie sur le FTTH, Open, le M2M et un peu moins sur Sosh pour présenter de solides résultats commerciaux. Ce trimestre est à l’image de l’année 2015, sauf qu’il y a un vrai coup de mou sur les forfaits mobiles (hors Sosh).

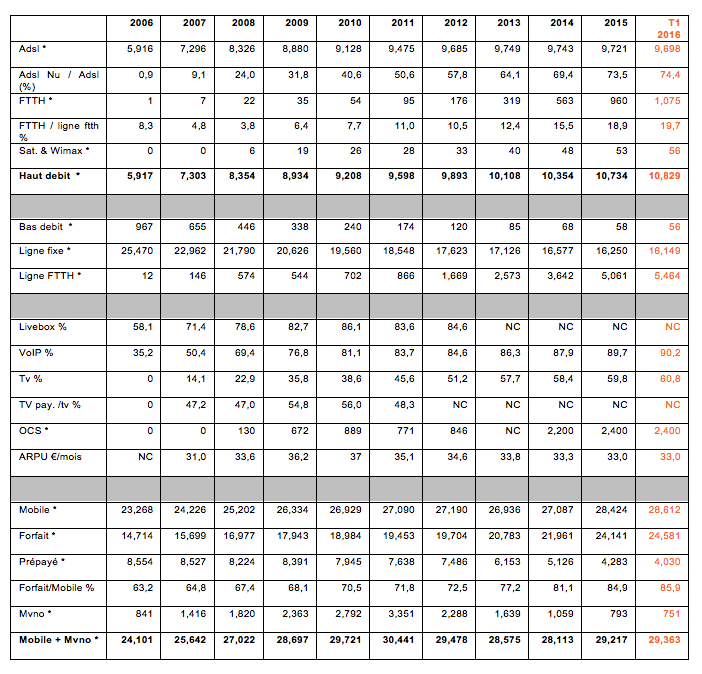

* en milliers

Haut et très haut débitLe très haut débit tire encore la croissance d’Orange. Sur ce trimestre, c’est un gain de 115 000 clients. 61 000 sont des nouveaux clients, contre 70 000 sur le T4, 65 000 sur le T3, 39 000 pour le T2, 37 000 pour le T1. La différence provient des migrations des clients Adsl, ce qui explique les chiffres négatifs du recrutement.

Les clients FTTH représentent 9,9% de sa base clientèle contre 8,9% à fin T4, 7,8% à fin T3, 6,9% à fin T2, 6,1% à fin T1, 5,4% à fin 2014, 3,2% à fin 2013 et 1,8% à fin 2012. Le nombre de clients avec une offre Open est de 7,221 millions et représente 43,9% des clients fixe. Il reste encore 56 000 clients en bas débit.

Téléphonie mobileSur les forfaits, Orange progresse de 440 000 nouveaux clients (+435 000 au T4, +880 000 au T3, +414 000 au T2, +451 000 au T1).

Sosh – qui stagne un peu – progresse de 84 000 nouveaux clients et représente 12,3% des clients avec un forfait contre 12,2% à fin 2015 et 11,2% à fin 2014. Et comme pour le trimestre précédent représente 10,6% de l’ensemble des clients chez Orange, contre 10,3% à fin 2015 et 9,1% à fin 2014.

Sosh représente 19,1% des recrutements nets sur les forfaits (y compris M2M) contre 27,8% à fin T4, 10,8% à fin T3, 26,8% à fin T2, 33,7% à fin T1 et 40% à fin 2014.

Sur le prépayé, c’est encore et toujours la chute, même si elle est moins importante sur ce trimestre. Les Mvno hébergés retourne dans la spirale négative.