Avant la publication la vague de résultats sur le fixe et le mobile du quatrième 2016, un rappel sur les chiffres arrêtés au 30 septembre 2016.

Première partie : haut et très haut débit1 - Calendrier de publication des résultats du T4 2016ARCEP, services mobiles, le 2 février (après bourse).

Orange, le 23 février (avant bourse).

Bouygues Télécom, le 23 février (avant bourse).

Vivendi, le 23 février (après bourse).

ARCEP, services fixes (provisoire), le 2 mars (après bourse).

Free, le 7 mars (avant bourse).

SFR, le 8 mars (avant bourse),

ARCEP, services fixes (définitif) le 30 mars (après bourse).

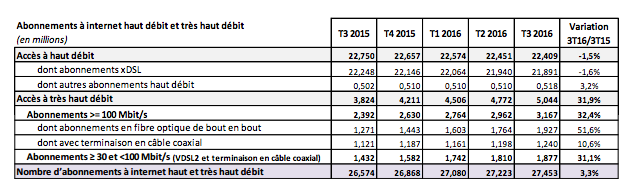

2 - Nombre d’abonnements haut et très haut débit (chiffres ARCEP) 3 - Récapitulatif calculé à partir des communiqués des FAI

3 - Récapitulatif calculé à partir des communiqués des FAI Précisions

Précisions - Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La catégorie « autres » est calculée en prenant le total ARCEP à fin septembre 2016 et en défalquant les totaux de Bouygues, Free, Orange et SFR à fin septembre.

- On y trouve donc par exemple les opérateurs DCOM, il y a également les opérateurs professionnels et les opérateurs locaux, les FAI alternatifs.

- Pour lire le tableau : Orange est à 40,3% de parts de marché avec 11,056 millions de clients et a recruté 443 000 nouveaux clients entre le T3 2015 et le T3 2016, soit une augmentation de 4,3% de sa base clientèle.

4- Le très haut débitRécapitulatif des parts de marché pour le très haut débit selon les critères de l’ARCEP (débit >= 30Mbts), mais hors petits opérateurs.

5 - Parts de conquête

5 - Parts de conquêteQuelques statistiques sur les parts de conquête. Cela indique le gain (ou la perte) de nouveaux clients en ADSL et Fibre Optique.

Parts de conquête sur fixe (ADSL et très haut débit) sur 2016T3Orange 133 000 nouveaux clients, soit 45,5% de parts de conquête,

Bouygues 93 000, soit 31,8%.

Free, 66 000 soit 22,6%,

Total 292 000SFR est négatif de 61 000.

T2Orange 93 000 nouveaux clients, soit 49,2% de parts de conquête,

Bouygues 51 000, soit 27,0%.

Free, 45 000 soit 23,8%,

Total 189 000SFR est négatif de 60 000.

T1Orange 96 000 nouveaux clients, soit 39,2% de parts de conquête,

Free, 78 000 soit 31,8%,

Bouygues 71 000, soit 28,9%.

Total 245 000SFR est négatif de 51 000.